Atal Pension Yojana (APY) में बड़ी Investment करने वालों के लिए ज़रूरी खबर! Taxpayer के लिए APY के नए Pension Scheme Rules क्या हैं? जानें Premature Exit और Withdrawal Rules। APY Contribution Chart का उपयोग करके Higher Pension के लिए अपनी Strategy बदलें।

क्या आप भी अपनी Retirement Life को Financial Freedom के साथ जीना चाहते हैं? Atal Pension Yojana (APY) भारत सरकार की वह बेहतरीन Pension Scheme है जो आपको 60 वर्ष की आयु के बाद ₹1000 से लेकर ₹5000 प्रति माह की Guaranteed Monthly Income की गारंटी देती है। यह योजना देश के असंगठित क्षेत्र (Unorganised Sector) के श्रमिकों के लिए Financial Security का सबसे बड़ा साधन है।

लेकिन क्या आप जानते हैं कि APY के नियमों में 2025 में एक बहुत बड़ा बदलाव हुआ है, जिसने कई लोगों की Investment Strategy को प्रभावित किया है?

यदि आप Taxpayer (आयकर दाता) हैं, या आप Premature Exit (60 वर्ष से पहले निकासी) के नियमों को लेकर असमंजस में हैं, तो यह लेख आपके लिए ज़रूरी है। इस Detailed Guide में, हम APY के Pension Scheme Rules में हुए नए बदलावों को समझेंगे, आपको APY Contribution Chart की पूरी जानकारी देंगे, और बताएँगे कि आप अपनी Investment Strategy में कैसे बदलाव करें ताकि आपको अधिकतम Higher Pension मिल सके।

Atal Pension Yojana (APY) 2025: नए नियम और पात्रता

Atal Pension Yojana एक सरल और सुरक्षित Retirement Scheme है। हालाँकि, सरकार ने 1 अक्टूबर 2022 से एक महत्वपूर्ण नियम लागू किया है, जिसे 2025 में भी सख्ती से लागू किया जा रहा है।

1. Taxpayer के लिए APY का नया नियम

- नियम: 1 अक्टूबर 2022 या उसके बाद से कोई भी व्यक्ति जो Income Tax (आयकर) का भुगतान करता है या जिसने किया है, वह APY योजना में शामिल होने के लिए पात्र नहीं है।

- उद्देश्य: इस नियम का उद्देश्य APY को पूरी तरह से गरीब और असंगठित क्षेत्र के श्रमिकों पर केंद्रित करना है, जिन्हें वास्तव में Financial Security की आवश्यकता है।

- पुराने सदस्य: जो लोग 1 अक्टूबर 2022 से पहले APY में शामिल हुए थे, भले ही वे अब Taxpayer बन गए हों, उनका खाता जारी रहेगा। यह नियम केवल नए नामांकन पर लागू होता है।

2. Atal Pension Yojana के लिए संशोधित पात्रता मानदंड

- आयु सीमा: 18 वर्ष से 40 वर्ष के बीच का कोई भी भारतीय नागरिक।

- खाता: किसी भी बैंक या डाकघर में बचत खाता (Savings Account) होना चाहिए।

- आधार और मोबाइल नंबर: रजिस्ट्रेशन के समय Aadhaar Card और Mobile Number अनिवार्य है।

- FATCA/CRS Declaration: नए फॉर्म में अब FATCA/CRS घोषणा अनिवार्य है (यह जानने के लिए कि आवेदक किसी अन्य देश का कर निवासी तो नहीं है)।

Atal Pension Yojana Contribution Chart: Higher Pension के लिए Strategy

आपकी मासिक Contribution (योगदान) राशि दो कारकों पर निर्भर करती है: आपकी जुड़ने की आयु और आपकी वांछित पेंशन राशि।

1. पेंशन स्लैब और योगदान अवधि

- पेंशन स्लैब: ₹1,000, ₹2,000, ₹3,000, ₹4,000 और अधिकतम ₹5,000 प्रति माह।

- योगदान अवधि: आपको 60 वर्ष की आयु तक योगदान करना होगा। न्यूनतम योगदान अवधि 20 वर्ष है (यदि आप 40 वर्ष की आयु में शामिल होते हैं)।

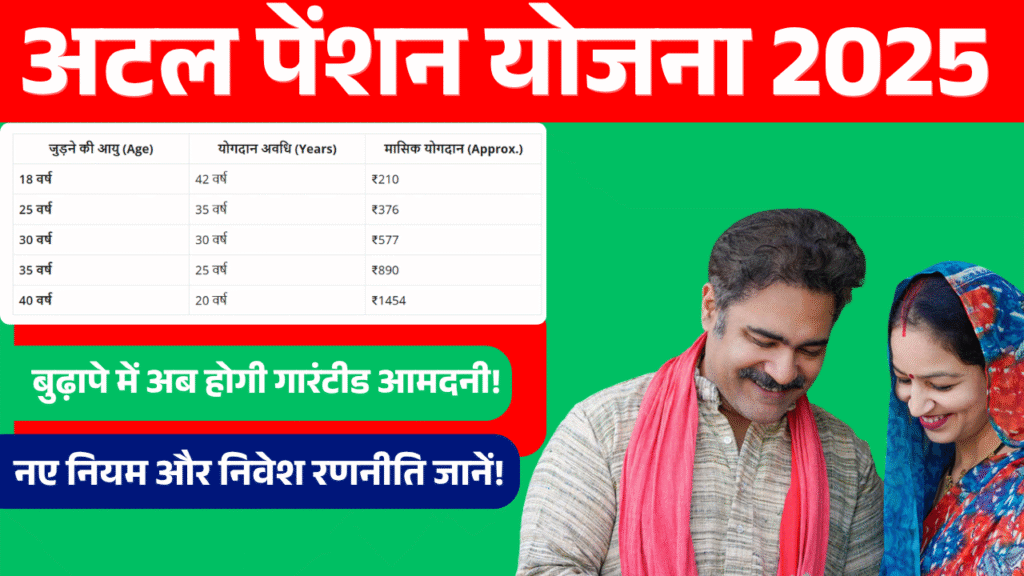

2. Higher Pension (₹5000) के लिए Contribution Chart (उदाहरण)

यह चार्ट ₹5,000 की मासिक Pension पाने के लिए विभिन्न आयु वर्गों के लिए अनुमानित मासिक योगदान दिखाता है:

| जुड़ने की आयु (Age) | योगदान अवधि (Years) | मासिक योगदान (Approx.) |

|---|---|---|

| 18 वर्ष | 42 वर्ष | ₹210 |

| 25 वर्ष | 35 वर्ष | ₹376 |

| 30 वर्ष | 30 वर्ष | ₹577 |

| 35 वर्ष | 25 वर्ष | ₹890 |

| 40 वर्ष | 20 वर्ष | ₹1454 |

3. Higher Pension Strategy (पेंशन राशि कैसे बढ़ाएं)

APY में अपनी Pension बढ़ाने के लिए आपके पास दो मुख्य तरीके हैं:

- जल्दी शुरुआत (Early Start): 18 वर्ष की आयु में जुड़ने से आपका मासिक योगदान सबसे कम हो जाता है (जैसा कि चार्ट में दिखाया गया है)। यह आपकी Investment को लंबे समय तक Compound होने का समय देता है।

- अपग्रेड (Upgrade): आप अपनी वर्तमान Pension राशि को साल में एक बार बढ़ा या घटा सकते हैं (जैसे ₹1000 से ₹5000 करना)। यह विकल्प आमतौर पर अप्रैल के महीने में उपलब्ध होता है।

- टिप: यदि आपकी आय (Income) बढ़ती है, तो अपनी Pension को तुरंत Upgrade करें ताकि Retirement तक आपका Corpus अधिकतम हो सके।

APY Exit & Withdrawal Rules: 60 वर्ष से पहले और बाद में

Pension Scheme Rules को समझना बहुत ज़रूरी है ताकि आप Corpus निकालते समय कोई गलती न करें।

1. 60 वर्ष की आयु पूरी होने पर निकासी (Upon Superannuation)

इसे भी पढ़े PAN Card Se Loan Kaise Le: पैन कार्ड से पाएं ₹50,000+ तक का लोन तुरंत!

- न्यूनतम Pension: आपको Guaranteed Monthly Pension (₹1000 से ₹5000) जीवन भर मिलती है।

- सरप्लस वापसी: यदि APY Corpus गारंटीड पेंशन से अधिक रिटर्न देता है, तो आपको Higher Pension मिलेगी।

- मृत्यु के बाद:

- पति/पत्नी को: ग्राहक की मृत्यु के बाद, पति/पत्नी को वही Pension जीवन भर मिलती रहेगी।

- नॉमिनी को: पति/पत्नी की मृत्यु के बाद, नॉमिनी (Nominee) को पूरा Accumulated Corpus (जमा राशि) वापस कर दिया जाता है।

2. Premature Exit (60 वर्ष से पहले निकासी)

APY को एक लंबी अवधि की Retirement Scheme के रूप में डिज़ाइन किया गया है, इसलिए Premature Exit की अनुमति केवल कुछ असाधारण परिस्थितियों में ही दी जाती है।

| निकासी का कारण | नियम और वापसी |

|---|---|

| स्वैच्छिक निकासी (Voluntary Exit) | आपको केवल आपका योगदान (Contribution) और उस पर अर्जित ब्याज वापस मिलेगा। सरकारी योगदान (यदि कोई है) और उस पर अर्जित रिटर्न वापस नहीं किया जाएगा। साथ ही, Account Maintenance Charges काट लिए जाएंगे। |

| बीमारी के कारण (Specified Illness) | ग्राहक को निर्दिष्ट गंभीर बीमारियों (Specified Critical Illnesses) के मामले में Premature Exit की अनुमति है। इस स्थिति में, ग्राहक का पूरा Corpus (आपका योगदान + सरकारी योगदान + रिटर्न) वापस कर दिया जाता है। |

| 5 साल की सीमा | Premature Exit केवल 5 साल की सदस्यता पूरी होने के बाद ही संभव है (कुछ अन्य पेंशन योजनाओं के नियमों के तहत)। |

3. ग्राहक की मृत्यु (Death of Subscriber before 60)

यदि ग्राहक 60 वर्ष से पहले मर जाता है, तो दो विकल्प उपलब्ध हैं:

- पति/पत्नी द्वारा जारी रखना: ग्राहक के Spouse (पति/पत्नी) APY खाते को अपने नाम पर जारी रखने का विकल्प चुन सकते हैं, और 60 वर्ष तक योगदान कर सकते हैं। फिर उन्हें वही Pension जीवन भर मिलेगी।

- Corpus वापस लेना: Spouse या नॉमिनी तुरंत पूरा संचित कोष (Accumulated Corpus) वापस ले सकते हैं।

Atal Pension Yojana Contribution और डिफॉल्ट रूल्स (Default Rules)

योगदान का सही समय और डिफॉल्ट पर लगने वाली पेनल्टी Atal Pension YojanaPension Scheme Rules का एक महत्वपूर्ण हिस्सा हैं।

1. योगदान की फ्रीक्वेंसी

आप मासिक (Monthly), त्रैमासिक (Quarterly) या अर्ध-वार्षिक (Half-Yearly) रूप से योगदान कर सकते हैं। आपके बैंक खाते से Auto-Debit सुविधा के माध्यम से पैसा कट जाता है।

2. डिफॉल्ट और पेनल्टी

खाते में पर्याप्त बैलेंस न होने पर यदि योगदान विफल हो जाता है, तो बैंक मामूली Penalty (विलंब शुल्क) लेता है:

| मासिक योगदान की राशि | विलंब शुल्क (Penalty Per Month) |

|---|---|

| ₹100 तक | ₹1 |

| ₹101 से ₹500 तक | ₹2 |

| ₹501 से ₹1000 तक | ₹5 |

| ₹1001 से अधिक | ₹10 |

3. खाता बंद होना (Account Closure)

- 6 महीने तक डिफॉल्ट: खाता फ्रीज (Freeze) कर दिया जाएगा।

- 12 महीने तक डिफॉल्ट: खाता निष्क्रिय (Deactivated) कर दिया जाएगा।

- 24 महीने तक डिफॉल्ट: खाता स्थायी रूप से बंद (Permanently Closed) कर दिया जाएगा, और जमा राशि ग्राहक को वापस कर दी जाएगी (ब्याज काटकर)।

[Conclusion]

Atal Pension Yojana (APY) उन लाखों भारतीयों के लिए एक अनमोल Pension Scheme है जो अपने बुढ़ापे में Financial Security चाहते हैं। 2025 के नए नियम (Taxpayer Exclusion) योजना को उसके मूल लक्ष्य के करीब लाते हैं। यदि आप 40 वर्ष से कम उम्र के हैं और Taxpayer नहीं हैं, तो यह Investment का सबसे सुरक्षित विकल्प है। Higher Pension के लिए आज ही APY Contribution Chart का विश्लेषण करें, Upgrade विकल्प का उपयोग करें, और सुनिश्चित करें कि आपका Premature Exit तभी हो जब Required Pension Scheme Rules इसकी अनुमति दें। APY में जल्दी और नियमित रूप से Investment करना ही Financial Freedom की आपकी कुंजी है।